Perestroika bancaire

Le 11 décembre 1990, le parlement de l'URSS a adopté trois textes fondamentaux permettant la restructuration de son paysage bancaire. Le Soviet suprême a pris une résolution modifiant le rôle de la banque d'Etat, la Gosbank. Il a également établi ses attributions et a donné une nouvelle définition des activités bancaires. Ce tournant législatif historique qui procure à l'Union soviétique l'instrument indispensable au passage à l'économie de marché, s'inscrit dans la continuité d'une longue série de réformes.

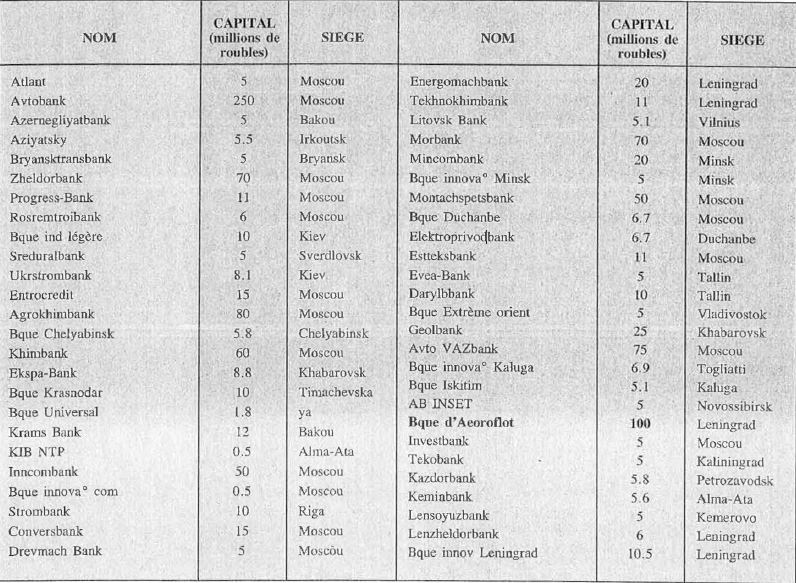

Depuis sa création en 1921, la Gosbank: a exercé un quasi monopole sur tous les services monétaires, de crédit et de paiement destinés à l'ensemble du pays. Depuis le 1er janvier 1988, elle a été reconstituée à titre de banque centrale distincte et cinq nouvelles banques d'Etat ont été établies: la Sherbank (banque d'épargne et de crédit à la consommation), la Jilsotsbank (spécialisée dans les secteurs de l'habitation, des services municipaux et du développement social), la Vnesheconombank (banque du commerce extérieur) la Promstroïbank (banque industrielle et d'investissements de capitaux) et l'Agroprombank (banque agro-industrielle). Outre ces cinq institutions, plus d'une centaine de coopératives et de banques de dépôt par actions ont été créées depuis 1988 (cf. tableau). Grâce au vote de la loi sur les sociétés anonymes, en juin 1990, ces banques ont obtenu la personnalité morale pleine et entière.

Toutefois, malgré ces premières réforme, le système bancaire soviétique demeurait un appareil totalement administré, ignorant les rapports de régulation supposés exister dans un système bancaire hiérarchisé entre banque centrale et banques de second rang. De plus, la plupart de spécialistes soviétiques reconnaissent volontiers que le poids des traditions bureaucratiques pèsera longtemps sur le comportement d'une majorité de banquiers, quelles que soient les réformes de structures engagées. Cette vision bureaucratique interdit d'ailleurs, pour l'instant, une pratique de la sélection fondée sur l'efficacité ou la rentabilité attendue des investissements des entreprises clientes et sur la qualité de gestion que peut révéler la tenue de leurs comptes bancaires. Comment, dans ce cas, espérer que les banques puissent disposer de l'indispensable capacité d'initiative dans leurs opérations de crédit?

Indépendance de la Gosbank

C'est bien pour tenter de remédier à cette situation que le gouvernement fédéral entend continuer de gérer l'ensemble du système bancaire soviétique, tout en garantissant l'indépendance de la Gosbank vis-à-vis des organes administratifs et exécutifs de l'Etat. La résolution du Soviet suprême, signée par son président Anatoli Loukianov, rappelle notamment le statut de la Sberbank, le rôle d'agent d'Etat de la Vnesheconombank en ce qui concerne l'engagement des crédits

étrangers et le placement des devises de l'Etat, les fonctions de la Promstroybank et, enfin, les bases de la tâche dévolue à la Gosbank. Aujourd'hui, celle-ci doit entre autres déterminer les modalités et le domaine d'utilisation des devises étrangères et assurer, avant le 31 décembre 1991, la mise en place d'organisations chargées d'effectuer un audit des banques commerciales.

La loi de l'URSS sur les banques et les activités bancaires définit quant à elle les activités auxquelles peuvent se livrer les banques. Se rapprochant en cela des institutions de type capitaliste, elles ont maintenant le droit d'agir sur un terrain qui leur était interdit et sont contraintes d'accepter la prise de risques. Ainsi, au-delà des opérations bancaires classiques, effectuées jusque-là, les banques soviétiques peuvent acquérir le droit de créance, en assumer la responsabilité et encaisser les créances (factoring), acheter et vendre en URSS et à l'étranger des pierres et des métaux précieux, réaliser des opérations à l'aide d'un mandat donné par la clientèle, faire du conseil, etc.

Par ce texte, le législateur a entendu conférer l'autonomie et l'indépendance aux établissements bancaires par rapport aux pouvoirs publics. Par exemple, les banques ne répondent pas des obligations de l'Etat, et réciproquement. En outre, les activités des banques contrôlées à 100% ou détenues partiellement par une personne morale étrangère, ou encore les activités de leurs filiales, sont réglementées par la nouvelle loi bancaire et par les actes législatifs sur les investissements étrangers en URSS. Il n'empêche pourtant que si les banques sont indépendantes vis-à-vis des organes exécutifs et administratifs du pouvoir d'Etat, elles ne le sont véritablement que lorsqu'il s'agit de décisions concernant la gestion courante. La formulation sibylline de l'article 8 de la loi ne donne malheureusement aucune autre précision quant à l'étendue de l'intervention de l'Etat sur les opérations autres que courantes.

Pour implanter une banque étrangère ou instituer une banque avec participation étrangère, il est impératif d'obtenir une autorisation (une «licence») de la Gosbank et que l'un des associés étrangers soit une banque. La personne morale étrangère doit présenter une décision officielle de son organe d'administration, une autorisation de l'Etat dont elle est originaire, une garantie de solvabilité fournie par une banque étrangère de même catégorie et faire valoir les références d'au moins deux personnes morales étrangères ou de particuliers solvables. De fait, il est possible que la législation des républiques exige des documents ou des informations supplémentaires, notamment à l'égard du montant du capital social. La «licence» peut, bien entendu, être refusée pour non conformité à la législation soviétique, mais également si la situation financière des fondateurs potentiels est jugée insuffisante par une société d'audit et si la Gosbank considère que les responsables de la banque sont incompétents. Cette apparition de l'audit est une grande nouveauté. Une telle notion était encore, il y a peu, inconcevable au regard des sacro-saints principes du socialisme soviétique. Enfin, il est exigé, pour le président et le chef comptable, une excellente réputation de probité et d'expérience. La «licence» peut néanmoins être retirée au banquier si les renseignements livrés s'avèrent a posteriori douteux, si la banque se livre à des activités illicites et si elle va à l'encontre de la loi anti-monopole. Le retrait de la «licence» équivaut à la liquidation de la banque. Il est cependant possible de déposer une plainte devant le tribunal ou de faire appel à un arbitre contre une décision de la Gosbank de l'URSS, ou de la banque centrale d'une république, dans le cadre de l'activité liée à la délivrance de la «licence», et à leurs pouvoirs de contrôle.

Dans un registre différent, et malgré les prérogatives récemment accrues du KGB, la loi sur les banques et les activités bancaires consacre un long article au secret bancaire. On y apprend que le secret des opérations, des paiements et des dépôts, est garanti par la banque elle-même et par ses employés. Cependant, les renseignements touchant les opérations et les comptes en banque des personnes morales peuvent être transmis à l'administration fiscale, aux tribunaux, aux organismes d'instruction, à l'arbitrage et aux sociétés chargées de l'audit.

Banques commeciales soviétiques

- Vue d'ensemble -

Les banques centrales

Le dernier élément fondamental de la réforme bancaire, la loi sur la Gosbank de l'URSS, prévoit que les quinze banques centrales des républiques soient dotées d'une large autonomie de décision. Elles disposent, avec la Gosbank, d'un pouvoir de sanction à l'égard des banques commerciales, allant de «l'instruction contraignante» au retrait de la «licence», en passant par les mesures d'assainissement financier, l'amende, l'administration provisoire, etc. Si les banques centrales sont dotées d'attributions importantes, elles doivent malgré tout s'effacer devant l'autorité du siège moscovite du Conseil central à propos des décisions concernant:

- la politique monétaire et celle du crédit,

- la détermination des volumes et des types d'opérations avec les banques commerciales sur les marchés de titres et de devises,

- les taux d'intérêt des opérations avec les banques commerciales,

- la détermination des normes des réserves obligatoires,

- l'action sur les crédits et les taux d'intérêt pour freiner l'inflation,

- la détermination des types de paiement en roubles et en devises,

- les règles des opérations en devises des banques centrales (y compris la Gosbank),

- le plafonnement des crédits étrangers accordés aux banques commerciales,

- l'examen des bilans de la Gosbank,

- la désignation des dirigeants de la Gosbank,

- les devis de dépenses de la Gosbank,

- les statuts de la Gosbank.

Signe des temps, la Gosbank, dont le capital a été fixé à 1 500 millions de roubles, n'est plus sous l'autorité du gouvernement et doit désormais rendre ses comptes au Soviet suprême de l'URSS. De plus, alors que cela a pu être autrefois considéré comme un secret d'Etat, la banque centrale est tenue de publier, tous les trimestres, un bilan consolidé ainsi que des informations sur l'état de la circulation monétaire dans le pays.

Le système bancaire de l'Union soviétique est aujourd'hui à deux étages et semble être capable d'insuffler un nouveau départ à l'économie et de participer au développement du marché interbancaire qui ne représente actuellement que 3,5 milliards de roubles. Pourtant, on peut douter que cela soit suffisant. Les problèmes de politique intérieure restent colossaux, le manque d'équipements informatiques ou de moyens de communication est loin d'être résolu et enfin, combien faudra-t-il d'années avant que les besoins de formation aux techniques et aux produits occidentaux soient satisfaits?

par Arnaud Leclercq

Consultant spécialisé dans les relations

Est-Ouest, chargé de cours à l'ESSEC.